Wat te doen met je spaargeld?

Wanneer je dit artikel leest heb je spaargeld. Wat dat betreft loop je al voor op een groot aantal mensen die niks achter de hand houdt.

We hebben ondertussen gemiddeld gezien meer spaargeld dan ooit. Zo stond begin dit jaar op de NOS begin dat er in het coronajaar maar liefst 42 miljard is gespaard. Dit is een gigantisch bedrag.

In plaats van alsmaar te sparen, kun je jezelf beter de volgende vraag stellen: Wat te doen met spaargeld?

In dit artikel zal ik ingaan op deze vraag en zal ik je meerdere opties geven waar je iets mee zou kunnen doen.

Waarom iets doen met je spaargeld?

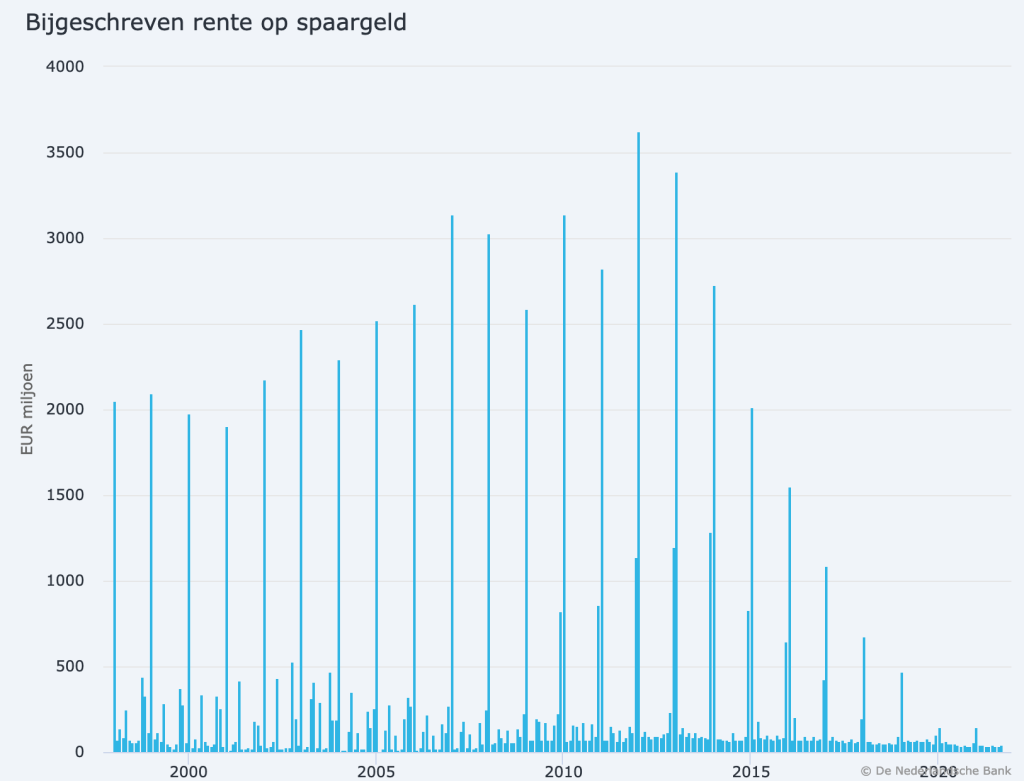

De spaarrente is ontzettend laag en bij sommige banken moet je zelfs boven een bepaald bedrag negatieve rente betalen. Wanneer we terugkijken naar het verleden en de hoeveelheid geld dat we aan spaarrente konden bijschrijven op onze rekening, dan zien we de laatste jaren een grote daling ontstaan.

Zoals je ziet zijn de pieken in januari uitgebleven wanneer veel banken altijd de jaarrente uitkeren. De steeds lagere rente in combinatie met inflatie zorgt ervoor dat jouw spaargeld minder waard wordt. Rente op je spaargeld helpt hier niet meer bij, terwijl dit in het verleden wel zo was.

Dit is dan ook een goede reden om te overwegen of je niet iets anders met je geld kan doen, zodat je jouw spaargeld beter kan laten renderen. Wat te doen met spaargeld zou je dan zeggen. Hieronder volgen 10 mogelijkheden.

#1 Spaar voor een buffer of spaardoel

Huh, denk je nu wellicht. Ik wil iets met mijn spaargeld doen en het eerste wat ik hier lees is dat ik voor een buffer of spaardoel moet sparen.

Maak je geen zorgen, hierna volgen talloze andere ideeën wat je met je spaargeld kunt doen, maar het begint allemaal met de basis.

Waarom ik dan toch begin over spaargeld?

Het is super goed en fijn om spaargeld te hebben. Zonder spaargeld heb je geen buffer voor onvoorziene ongemakken. Denk aan momenten zoals dat je auto er plotseling mee ophoudt en naar de garage moet of als je wasmachine kapot gaat.

Het is in deze situaties handig om een buffer te hebben waar je op terug kunt vallen en dat je niet meteen ieder dubbeltje om moet keren.

Persoonlijk vind ik het prettig om spaargeld achter de hand te houden waar ik 6-9 maanden van zou kunnen leven.

Stel nou dat je aan € 2000 per maand genoeg zou hebben om van rond te komen. Het idee is dan om € 12.000 tot 18.000 achter de hand houden.

Mocht je je baan verliezen, dan heb je ruimte om dit tijdelijk op te vangen. Gaat het niet goed met je bedrijf, dan heb je ruimte om dit tijdelijk op te vangen. Gaan er dingen kapot, geen probleem je hebt ruimte om dit direct op te lossen.

Natuurlijk is het per situatie verschillend hoeveel geld je achter de hand nodig hebt. Wanneer je huurt kun je bijvoorbeeld minder achter de hand houden dan wanneer je een koophuis hebt die je zelf moet onderhouden. Ik hoop in ieder geval dat je het idee snapt. Een buffer hebben is fijn.

Verder kan het ook heel goed zijn dat je ergens voor aan het sparen bent. Misschien wil je een wereldreis maken, een huis kopen, een nieuwe auto of iets heel anders. Wat je spaardoel ook is, het is altijd handig om hier geld voor vrij te houden.

Tot zover het gedeelte over je spaargeld en wat je op je spaarrekening kunt houden. We gaan nu over naar wat andere opties.

#2 Schulden afbetalen

Wanneer je spaargeld hebt opgebouwd dat je kunt missen, dan kun je ook overwegen om je schulden af te betalen als je die hebt. Extra aflossen op je hypotheek valt hier ook onder.

Het hebben van schulden is niet fijn, hoewel een hypotheek vaak niet door mensen zelf als schuld wordt gezien, omdat het “normaal” is om het te hebben.

Het voordeel van je schulden aflossen is dat je gegarandeerd resultaat hebt met je spaargeld. Dit komt omdat je vrijwel altijd te maken hebt met rente wat je over je schuld moet betalen.

Sinds 10 augustus 2020 is het maximum rentetarief dat op een lening gerekend mag worden 10%. (Bron: Rijksoverheid)

Creditcard schuld

Dit geldt voor alle type leningen en kredieten. Zo kun je bijvoorbeeld een creditcard schuld hebben. Als je schuld €1000,- is en je moet hier 10% rente over betalen, dan betaal je jaarlijks €100,-. In de praktijk los je wellicht tussentijds al delen af, dan zal het bedrag iets lager liggen.

Wanneer je ondertussen spaargeld hebt opgebouwd kan het lonen om deze schuld direct in één keer af te lossen. Je bespaard jezelf dan mooi die 10% rente de rest van het jaar. Een mooi rendement dat je ergens anders moeilijker haalt.

Hypotheekschuld

Een hypotheek hebben veel mensen. Dit is ook gewoon een schuld die afbetaald moet worden. Op het moment van schrijven zijn de hypotheekrentes erg laag, maar wanneer je een aantal jaar terug een hypotheek hebt genomen zal het rentetarief wat hoger liggen. Wat je rentetarief ook is, het een goed idee zijn om aan het einde van het jaar extra af te lossen op je hypotheek.

Over je hypotheek betaal je hypotheekrente en daarnaast betaal je over je spaargeld boven het heffingsvrije bedrag ook weer belasting in box 3. Dat klinkt als twee keer betalen.

Het enige voordeel is wel dat je hypotheekrenteaftrek hebt wat weer iets kan besparen. Het nadeel aan dit voordeel is dat het op dit moment al wordt afgebouwd door de regering en ik verwacht in de toekomst ook volledig zal verdwijnen.

Het kan daarom het overwegen zijn om jaarlijks je hypotheek extra af te lossen. Let wel altijd op of je bij jouw hypotheekverstrekker boetevrij extra mag aflossen of dat je boeterente moet betalen. Is het laatste het geval, dan is het wellicht een rekensom waard hoeveel het nou precies oplevert.

Het rendement wat je haalt met het extra aflossen van je hypotheek is wellicht minder groot dan met beleggen, maar het brengt natuurlijk geen risico’s met zich mee. Je weet precies wat je kunt verwachten en hoe heerlijk is het moment dat je maandelijks geen hypotheek meer te hoeven te betalen? Door extra af te lossen kun je dit moment sneller naar je toe laten komen.

#3 Beleg in Aandelen en ETFs

Dit is natuurlijk de meest voor de hand liggende optie. Toch zijn veel mensen bang om te beginnen met beleggen. Er is en blijft tenslotte altijd een risico dat je jouw inleg kunt verliezen en als dat je overkomt rendeert je spaargeld natuurlijk niet beter.

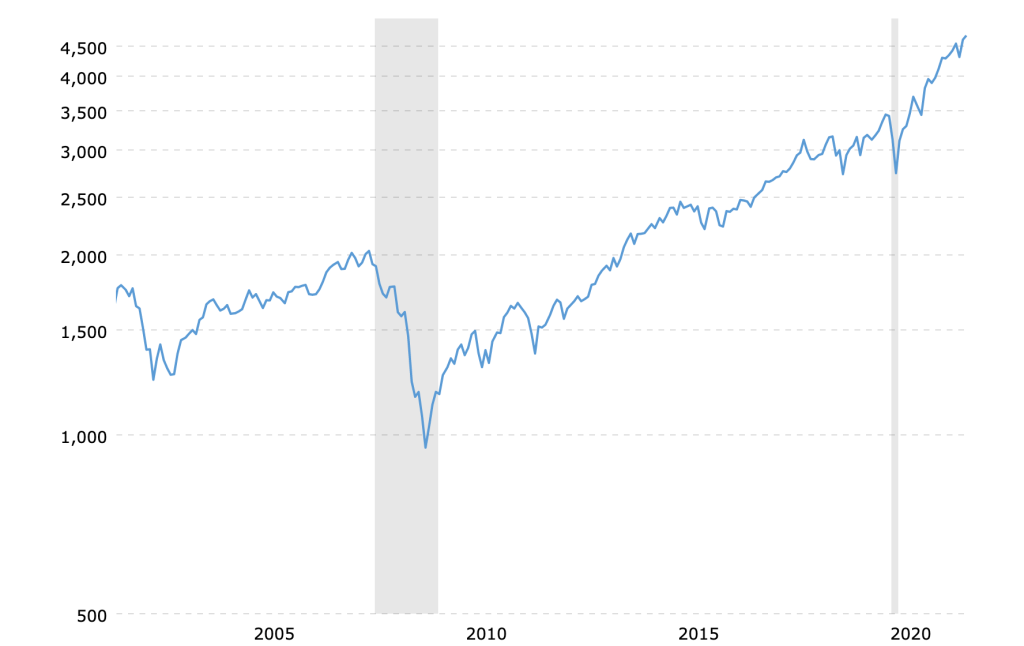

Toch is de angst niet helemaal gegrond. De cijfers wijzen uit dat je op de lange termijn met een goede spreiding altijd wel winst kunt behalen. Neem bijvoorbeeld de S&P 500, dit zijn de 500 grootste Amerikaanse bedrijven. Hieronder staan de cijfers van de afgelopen 30 jaar.

Zoals je op de grafiek kunt zien zie je dat je te maken kunt krijgen met een dip en dat je geld minder waard wordt. Op de lange termijn komt dit echter altijd weer boven water en pak je in dit geval zelfs meer dan 100% op je inleg. Resultaten uit het verleden bieden natuurlijk geen garanties voor de toekomst, maar met geduld kun je een eind komen.

Wanneer je start met beleggen moet je dit wel alleen met geld doen dat je voor een lange tijd kunt missen. Doe het dus niet met geld dat je op korte termijn nodig zou kunnen hebben. Behoudt altijd je buffer, zodat je niet verplicht met verlies moet verkopen omdat je het geld nodig hebt.

Het grote voordeel van beleggen is dat je jouw spaargeld voor je laat werken. Met name ook omdat je op een gegeven moment te maken krijgt met het rendement op rendement effect.

Er bestaan meerdere vormen van beleggen. Zo kun je aandelen kopen van een specifiek bedrijf, maar je kunt ook in een ETF of indexfonds stappen. Een andere optie is pensioenbeleggen voor belastingvoordelen.

Verder is het mooie aan beleggen dat het relatief eenvoudig is. Het is vaak een kwestie van onderzoeken waar je in zou willen stappen en daarna worden vaak de beste resultaten behaald door vooral niets te doen en je aandelen vast te houden. Uiteraard is het wel verstandig om eens in de zoveel tijd te kijken of de aandelen en fondsen waarin je belegt nog bij je passen en of het goed gaat.

#4 Beleggen in Crypto (Bitcoin)

Je zal ondertussen wel van cryptocurrency en anders van Bitcoin hebben gehoord. Hier kun je grote winsten behalen, maar om hierin te beleggen moet je wel mentaal sterk zijn. De schommelingen van de koers kunnen namelijk enorm zijn en als je net hoog instapt en vervolgens zakt het met 30%, dan is dat best pijnlijk ook al kan het op de lange termijn weer goed komen.

Beleggen in crypto brengt dan ook risico met zich mee net als met beleggen in aandelen en ETFs. Je kunt je geld verliezen.

Net als met normale aandelen is het met beleggen in crypto ook verstandig om je risico’s goed te spreiden over meerdere munten. Neem bijvoorbeeld 50% in Bitcoin, omdat dit de stabiele krachtbron is en als Bitcoin hard daalt, dan daalt de rest nog harder, 25% in de top 20 munten en 25% in lagere cryptomunten.

Het is en blijft in ieder geval belangrijk om onderzoek te doen naar de munten waarin je wilt investeren. Dit is waar het bij veel cryptobeleggers fout gaat, omdat er teveel gefocust wordt op de snelle winsten.

Wanneer we kijken naar de start van Bitcoin en de prijs nu, dan zie je dat je ook hier voor de lange termijn in kunt beleggen. Wil je niet constant de koers volgen, dan kun je het eenmalig kopen en daarna nooit meer naar kijken. Je geeft jezelf dan rust en zal een stuk minder van de schommelingen meekrijgen.

Wanneer jij ervan overtuigd bent dat Bitcoin en andere cryptomunten de toekomst zijn, dan kan het een goede keuze zijn om hierin te beleggen met spaargeld wat je kunt missen.

Zelf gebruik ik het Nederlandse bedrijf Bitvavo als handelsplatform om te handelen in crypto.

#5 Verduurzaam je huis

Voor de lange termijn kan het verduurzamen van je huis een goede investering zijn. Op het moment van schrijven zijn de prijzen voor gas en energie echt super hoog.

Eigen energie opwekken via zonnepanelen en het hebben van een goed geïsoleerd huis kan je op de lange termijn dus zeker geld besparen. Los van dat we volledig en alleen naar geld kijken, is het verduurzamen van je huis ook goed voor het milieu.

Je huis verduurzamen kan op verschillende manieren en wat er precies moet gebeuren is natuurlijk afhankelijk van je huis. Je hebt onder andere de volgende opties om je huis te verduurzamen en op termijn kosten te besparen.

- Dak isoleren

- Zonnepanelen

- Warmtepomp

- HR++ glas

- Zonneboiler

- Spouwmuur isoleren

- Vloer isoleren

#5 Kijk eens naar een belastingvrije schenking

We kijken voornamelijk naar rendement in dit artikel, maar wellicht gaat het bij jou niet om het maximale rendement dat je kunt behalen. Misschien wil je wel gewoon ideeën opdoen om te kijken wat je met je spaargeld kunt doen. Een belastingvrije schenking is wat dat betreft ook een optie waar je iets mee zou kunnen doen. De ontvanger zal hier in ieder geval blij mee zijn. 😉

Het bedrag dat je belastingvrij mag schenken hangt van diverse factoren af. Zo kun je aan je kinderen meer schenken dan aan andere famileleden of vrienden.

Het schenkingsbedrag is in 2021 tijdelijk verhoogd met € 1000. Zo kun je dit jaar € 6604 schenken aan kinderen en aan overige familieleden en vrienden € 3244.

Het is ook eenmalig mogelijk om aan je kinderen een hogere belastingvrije schenking te doen. Dit mag in de leeftijdscategorie 18 tot 40 jaar. Dit mag eenmalig € 26.811 zijn als je het kind zelf wil laten beslissen wat ermee mag gebeuren. Voor een dure studie mag je € 55.996 schenken en als het gebruikt wordt voor een huis, dan mag je € 105.302 belastingvrij schenken.

Jaarlijks kunnen deze bedragen veranderen. Bekijk daarom altijd de belastingdienst.nl voor de meest actuele bedragen die je belastingvrij kunt schenken.

#6 Investeer via crowdfunding

Crowdfunding, je hebt er vast al eens van gehoord. Vaak komt het op het nieuws als het gaat om donaties. Het is met crowdfunding echter ook mogelijk om bedrijven te helpen door geld te lenen en hier een mooie rente over te krijgen.

Het zit gelukkig niet heel ingewikkeld in elkaar. Een bedrijf heeft geld nodig om bepaalde plannen uit te voeren. In plaats van naar de bank te gaan om dit te realiseren gaan ze naar de normale mens.

Jij krijgt nu de mogelijkheid om geld te lenen aan dit bedrijf voor een aantrekkelijke rente. Dit is vaak al snel tussen de 4 en 10%.

In Nederland is er een mooi crowdfunding platform genaamd Oneplanetcrowd. Hier worden enkel duurzame Nederlandse crowdfunding projecten getoond, waardoor je automatisch investeert in duurzaamheid.

Crowdfunding brengt uiteraard risico’s met zich mee. Hoewel een platform vaak zijn best doet om een analyse te maken naar de haalbaarheid, kan het altijd voorkomen dat een bedrijf niet aan zijn leningsverplichtingen kan voldoen en je jouw investering (gedeeltelijk) kwijtraakt. Bekijk daarom altijd goed waarin je investeert en zorg altijd voor spreiding.

#7 Investeren in vastgoed

Of je nu een huis voor jezelf koopt, een vakantiehuis neemt of dat je een huis koopt om te verhuren. Investeren in vastgoed is altijd een goed idee als je de mogelijkheid hebt.

Er zijn drie standaard mogelijkheden als het om vastgoed gaat.

Huis kopen om in te wonen

Wanneer je een huis koopt om in te wonen, dan is het startbedrag natuurlijk een stuk hoger dan je spaargeld. In de huidige huizenmarkt kun je met je spaargeld in ieder geval de kosten koper betalen, hypotheekkosten en alles boven de prijs van het taxatiebedrag.

Verder levert het je een mooi rendement op omdat huizenprijzen historisch gezien altijd verder stijgen, je meestal minder hypotheek betaald dan huur en uiteindelijk heb je helemaal geen maandlasten meer als alles is afbetaald.

Huis kopen om te verhuren

Wanneer je vastgoed koopt om te verhuren, dan is het verstandig dat je je hierin verdiept. Hoeveel geld denk je eruit te halen en hoe kom je aan een goede huurder die het huis niet volledig uitleeft?

Tevens moet je denken aan klusjes en de verantwoordelijkheid die je hebt als eigenaar van het huis.

Het voordeel van een huis kopen en verhuren is dat de waarde van de woning vermoedelijk zal stijgen en dat je huurinkomsten ontvangt. Wel heb je veel eigen geld nodig om dit te realiseren.

Vakantiewoning kopen om (onder andere) te verhuren

Wellicht hoef je niet zozeer een extra huis of appartement, maar ben je al tijden aan het kijken of een vakantiewoning iets voor je is. Los van dat je er zelf kunt verblijven, kun je de vakantiewoning ook verhuren.

Op deze manier kun je rendement halen als je vakantiewoning in waarde stijgt, je kunt zelf lekker op vakantie in je eigen woning wat kosten zal besparen op je vakanties en je kunt het verhuren.

Je kunt zelf op zoek gaan naar een leuke vakantiewoning en huurders of je kunt het zo passief mogelijk houden. Je kunt namelijk ook een vakantiewoning van bijvoorbeeld Centerparcs kopen. Dan wordt het verhuren en het onderhoud voor je geregeld en verdien je daar een leuk rendement op van zo’n 4.5% per jaar. In sommige gevallen kun je er dan ook een gedeelte van het jaar zelf verblijven.

#8 Beleggen in whisky en wijn

Ben je een whisky- of wijnliefhebber, dan vind je het wellicht ook leuk om te investeren in whisky of wijn. Beide blijken de afgelopen jaren een hele goede investering te zijn geweest. Desalniettemin wil ik er toch bij zeggen dat het uiteraard weer een risico met zich meebrengt en je jouw inleg (deels) kunt verliezen.

Whisky

Whisky is relatief schaars. Het productieproces neemt aardig wat tijd in beslag, waardoor de hoeveelheid altijd wel beperkt blijft. Zeker voor limited editions is dit het geval en daarom kan dit een goede investering zijn.

Natuurlijk heb je wel verstand nodig van whisky’s en zal niet iedere fles een goede investering zijn, dus het is belangrijk om je hier goed in te verdiepen. Daarnaast zal je ook nog moeite moeten doen om de juiste flessen te bemachtigen en deze goed te bewaren.

Een andere optie is beleggen in beleggingsproducten whisky via The SWEX, voorheen de World Whisky Index. Hier kun je investeren in flessen of in vaten whisky die voor jou bewaard worden.

Wijn

Beleggen in wijn is ook populairder. Uiteraard is het ook hier belangrijk om er verstand van te hebben. De ene wijn is de ander niet.

Verder snap je waarschijnlijk wel dat je de wijn niet kunt halen in je lokale supermarkt. Hier zal je beter naar op zoek moeten gaan. Er zijn dan ook diverse handelsplatforms voor te vinden.

Het is aan jou of de wijn zelf wilt bewaren of dat je op een platform handelt waar het voor je bewaard wordt. Beleggen in bedrijven die investeren in wijn of wijngaarden is ook een optie.

#9 Beleggen in goud

Dat goud waarde heeft heb je vast al ergens gehoord net als dat bijna iedereen de term Gold Rush wel kent. Goud heeft al jarenlang bewezen zijn waarde te behouden of zelfs te vermeerderen.

Er zijn diverse redenen om goud in je beleggingsportfolio op te nemen. Wat je namelijk vaak ziet is dat de waarde van goud stijgt als de aandelenmarkt het slecht doet. Doordat te spreiden beperk je de schade omdat je ook winsten hebt vanuit een andere bron.

Verder heeft goud zoveel waarde omdat het schaars is. Er wordt nog steeds goud gevonden, maar de hoeveelheid valt mee. Dit zorgt er dan ook voor dat goud zijn waarde behoudt en je kan beschermen tegen inflatie. Goud stijgt namelijk altijd wel mee als we de cijfers uit het verleden erbij pakken.

Beleggen in goud kun je op verschillende manieren doen. Je kunt fysiek goud kopen, beleggen in aandelen van goudmijnbedrijven en er bestaan ook goud ETFs.

#10 Zet je spaargeld vast met deposito

Ik wilde eindigen met toch weer extra sparen op een iets andere manier dan het geld op je normale spaarrekening te houden. Het is ook een optie om je spaargeld vast te zetten met deposito, ook wel spaardeposito of termijndeposito genoemd.

Deze optie is voornamelijk handig wanneer je het toch niet fijn vindt om te investeren met je geld of omdat je het geld denkt nodig te hebben over een x aantal jaar.

Met een spaardeposito zet je een bedrag vast bij een bank voor een vooraf afgesproken periode. Je krijgt hier rente voor terug. De looptijd van een deposito is vaak tussen de 1 en 20 jaar, maar het is ook weleens mogelijk om minder dan een jaar je geld vast te zetten.

Je snapt natuurlijk dat hoe langer de looptijd, hoe hoger de rente is die je ontvangt voor het vastzetten van je spaargeld.

Het nadeel van een spaardeposito is dat je voor een langere periode niet bij je geld kunt komen of je moet in ruil daarvoor een boete betalen. Het is daarom belangrijk dat je zeker weet dat je het echt zolang kunt missen als dat je het bedrag vastzet.

Het voordeel is dat je precies weet wat je terugkrijgt aan rente van je deposito. Het rentetarief dat je kunt ontvangen voor een deposito verschilt per bank, dus doe goed onderzoek waar je de meeste rente kunt ontvangen. Op dit moment is het rentetarief niet heel hoog, maar het is in ieder geval beter dan je geld op je normale spaarrekening laten staan.

Conclusie

Er zijn diverse mogelijkheden als het gaat om wat je met je spaargeld kunt doen. Veelal komt het erop neer dat je ergens in kunt investeren of juist op een andere manier nog net ietsjes meer kunt sparen.

Hopelijk heeft dit artikel je goede inzichten gegeven wat te doen met je spaargeld en kun je het nu op een leuke manier voor je laten werken of heb je juist een belastingvrije schenking gedaan.

{kind=link}

Ik geef geen financieel advies, dit is slechts mijn mening en ervaring. Doe altijd je eigen onderzoek voordat je ergens in investeert. Beleggen kent risico’s, je kunt je inleg (deels) verliezen.